1 - ALTIN ARZI ARTMAYA DEVAM EDECEK

2015'de fiyatlardaki gerilemeye rağmen altın üretimi tarihi zirvesi olan 91.7 milyon ons seviyesine ulaştı. Bir yıldan fazla süredir düşük altın fiyatları ile yaşamak zorunda kalan altın üreticileri piyasada kalabilmek için maliyetlerini aşağı çekecek tedbirler alıyor. 2015 için global olarak ortalama nakit maliyet (yani bir ons altın çıkartmanın nakit maliyeti) 707 dolar civarındaydı. 1250 doların üstünde fiyatlama devam edebilirse altın üretimi karlı bir iş olmaya devam edecek. Kısacası üretimde ani bir düşüş beklentisi yok. Bu da fiyatlar üzerinde aşağı yönde bir baskı getirecektir. Ancak üreticiler pazar payını yitirmekten korktukları için kısa vadeli fiyat şoklarına fazla tepki veremeyecekler (elbette bu bu seneye özgü bir durum değil). Geleneksel olarak en büyük üreticilerden olan Güney Afrika'nın 1990'larda 20 milyon ons civarında olan üretimi geçtiğimiz yıl beş milyon onsa kadar düştü. Buna rağmen üçüncü dünyadan yeni katılan pazarlar, Rusya'nın ve Çin'in üretimlerini düşen fiyatlara rağmen rekor seviyelerde tutması ile global üretim 2008'den bu yana sürekli artmaya devam ediyor. Bu senenin ikinci yarısında da önemli bir değişim beklemiyoruz.

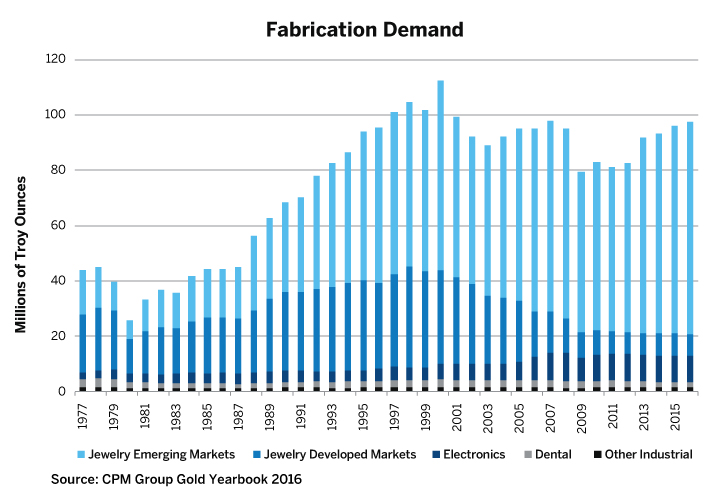

2 - Altın madenleri fiyatların üzerinde belirleyici olacak

Malumu ilan etmek gibi oldu değil mi? Ama burada anlatılması gereken bir hikaye var. Piyasadaki altın fiyatlarını arz tarafında etkileyen iki ana kaynak var. Madenlerde yeni çıkartılıp işlenerek piyasaya sürülen altın, ve mevcut altın stoklarının piyasaya girmesiyle oluşan ikincil piyasa. Bir diğer deyişle bir merkez bankası altın rezervlerinin bir kısmını sattığında ikincil arz yapmış oluyor, altın madeninin piyasaya sürdüğü cevher ise birincil arz. İkincil arz ile fiyatlar arasında ilginç bir ilişki var. Özellikle muadili olan endüstrilerde (dişçilik gibi) ve mücevher piyasasında talep genellikle fiyat trendini takip ediyor. Yani fiyatları belirlemiyor. Fiyatları sürükleyen ana faktörler altın üretimi ve endüstriyel talep. 2015 boyunca ikincil arz düşerken mücevher talebi artış gösterdi. (Aşağıdaki iki grafik durumu özetliyor. | |||

3 - FED Faiz oranlarını takip edeceğiz

Ocak ve Şubat 2016'da ABD ekonomisindeki toparlanma hızının yavaşladığına dair göstergeler bahar aylarında beklenen faiz arttırımı kararının ertelenmesine, dolayısıyla altına yatırımın cazibesinin artmasına yol açmıştı. Şimdi hazirandan itibaren iki ya da üç FED müdahelesi olabileceği konuşuluyor. Burada aritmetik çok basit. Eğer FED ekonomiyi aşırı ısınmaktan korumak üzere faiz oranlarını yükseltirse ABD Dolarına yatırım cazibesini arttıracak. Kendine güvenli liman arayan fonların bir kısmı faiz getirmeyen altın yerine yüksek (göreceli olarak tabii) faiz getiren ve zaten güvenilir olan dolara kayacak. EURO ve YEN negatif faiz getirisi önerdiği için takip edeceğimiz temel faiz / altın dinamiği bu sene de Dolar faizleri olacak.4 - Merkez bankası alımlarına dikkat

Merkez bankaları 2008 yılından bu yana altın rezervlerini arttırıyor. Normal şartlar altında merkez bankalarının altın alımları fiyatların yükselmesine sebep olur. Bu da elinde altın tutmayı seven yatırımcılar için iyi haberdir. Ancak merkez bankalarının altın alma sebepleriyle yatırımcının altın alma sebepleri her zaman aynı değil. Ve merkez bankaları altın konusunda yanlış zamanlamalarıyla meşhurdur. 2008 - 2011 yılları arasında altın durmadan yükselirken merkez bankaları da altın alıp duruyordu (bu alımlar da fiyatları destekleyerek bir fasit daire oluşturuyordu zaten). 1980'de altın tarihi zirvesini yaptığında merkez bankaları net alıcıydı. Altın fiyatları 1990lar boyunca düşerken ise net satıcıydılar. Şimdi benzer bir dinamiği görüyoruz. merkez bankası alımlarıyla yükselen altın fiyatları üreticilerin iştahını kabartarak altın arzını yukarı çekiyor. Ancak merkez bankaları ancak belli bir miktarda altın depolayabilir. Ve eğer tarihi dinamik devam edecek ise 2008'den bu yana devam eden merkez bankaları rezerv artışı önümüzdeki dönemde fiyatların aşağı yönlü ivme kazanacağına işaret olabilir. Bunun işaretlerini zaten 2011 zirvesini takip eden dönemde gördük. 2011-2015 aralığında merkez bankaları ağırlıklı olarak net alıcıydı ve fiyatlar gerileme eğilimdeydi. Merkez bankaları halen net alıcı ve 1300 dolar sınırındaki altın fiyatları merkez bankaları rezervlerini doldurduğunda önemli bir alıcıdan mahrum kalacak. Bunun 2016 içinde gerçekleşeceğini söylemek zor ama tarihi bir gerçeği unutmayın: Merkez bankalarının uzun dönemli net alıcı olduğu dönemleri ciddi fiyat düşüşleri takip eder.

Son Söz

Altın için yatırım bankalarının 2016 başında dillendirdiği uçacak coşacak gazlamalarına gelmeyin. Aynısını 2016'da petrol 20 doların altını görecek diyerek de yaptılar ve şimdi 26 dolardan petrol almış bir zenginler ordusu var. 27-28 dolarda petrol satanlar ise eğer yeteri kadar erken stop loss koyamadılarsa ciddi zararlar etti. Kaçı ağlıyor bilmem. Aynısını altında yaşamayın. Merkez bankalarının alım furyası sona erene kadar piyasanın gazlanması, 1300 dolar civarında dikkat çekmeyen short pozisyonların açılması lazım. Elinizde imkan varsa merkez bankalarının altın rezervlerindeki değişimi takip edin. Uzun vadede altın fiyatlarını iki faktör belirliyor çünkü. Fiziksel üretim ve merkez bankası rezervleri. FED'in faiz arttırımı kararlarını takip eden dönemde altında keskin düşüşler yaşanabilir. Bu dönemlerde büyük açık pozisyonlarda yakalanmayın.

0 comments :

Post a Comment